Retraite secteur public

Secteur public : sécurité ne rime pas avec simplicité

Les employés du secteur public bénéficient généralement de régimes de retraite plus structurés que dans le privé. Mais derrière cette apparente sécurité se cache une réalité plus complexe : beaucoup de fonctionnaires ont d'abord travaillé plusieurs années dans le secteur privé avant d'intégrer l'administration. Ce passage d'un régime à l'autre crée une rupture majeure dans la constitution de la prévoyance, avec des règles de calcul différentes, des logiques de cotisation opposées, et souvent des lacunes difficiles à combler.

Les caisses publiques fonctionnent selon des réglementations très spécifiques, propres à chaque institution (cantonale, fédérale, hospitalière, enseignement). Elles offrent des prestations particulières — rentes de survivants plus généreuses, rachats à conditions avantageuses, possibilités de départ anticipé — mais avec des règles d'accès strictes et des calculs opaques. Une modification réglementaire, un changement de taux technique ou une révision des conditions de rachat peuvent réduire substantiellement la rente future, souvent sans que l'assuré ne s'en rende compte avant qu'il ne soit trop tard.

Enfin, les parcours dans le secteur public sont rarement linéaires : temps partiel, interruptions pour formation ou congés parentaux, mobilité entre institutions, voire retour temporaire au privé. Ces transitions créent des trous de cotisation, des pertes de droits acquis, et parfois une chute brutale du revenu à la retraite. Sans vision globale, ces angles morts ne se découvrent qu'au moment de liquider la rente, bien trop tard pour corriger le tir.

Primauté des prestations : sécurité apparente, opacité réelle

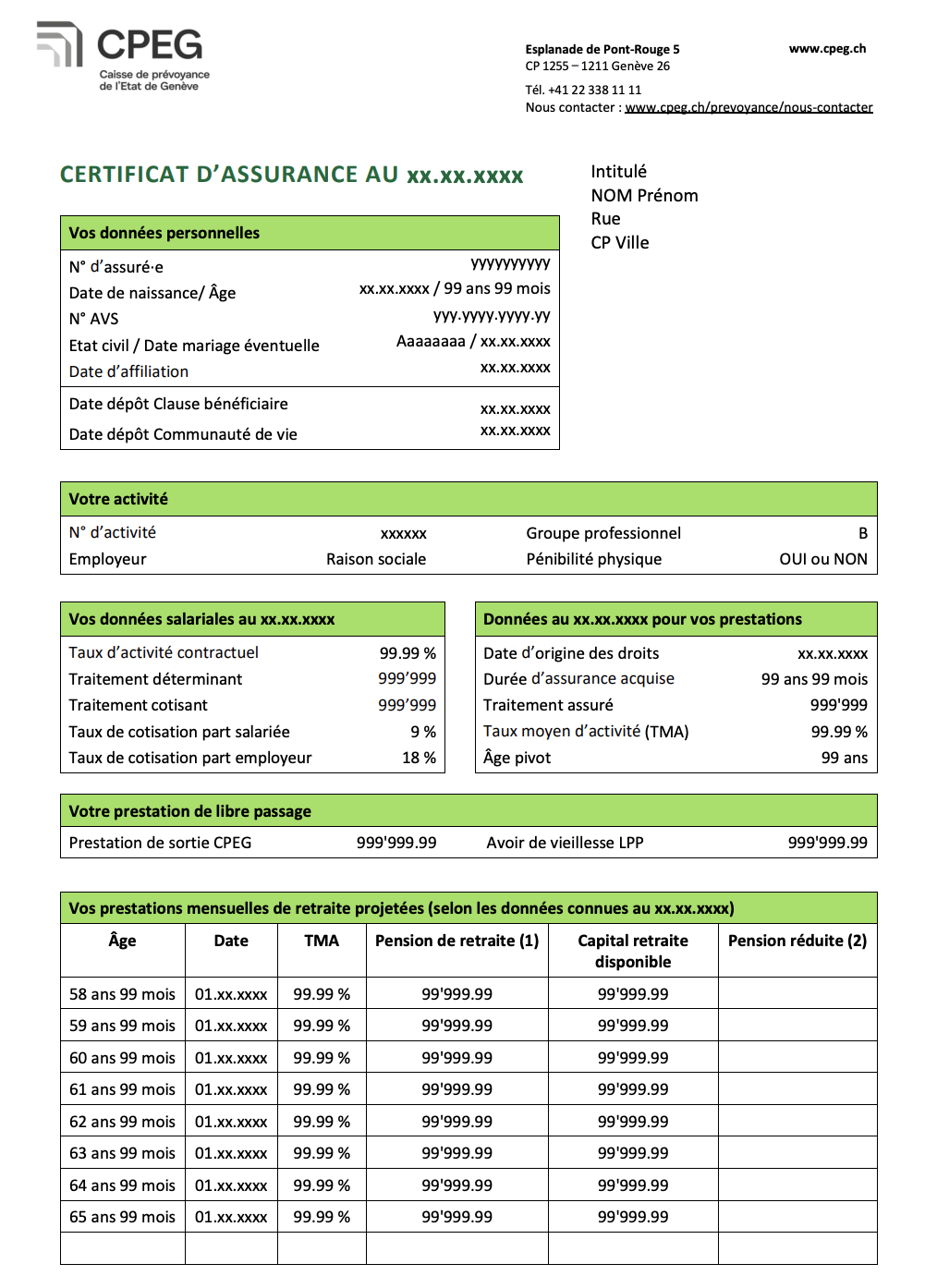

Dans le secteur public, certaines caisses, comme la CPEG à Genève, fonctionnent encore en primauté des prestations. La rente dépend principalement du salaire assuré et des années de service, indépendamment des marchés financiers. Un système protecteur en apparence, mais souvent bien plus opaque que la primauté des cotisations du secteur privé. Formules internes, taux techniques, tables de conversion spécifiques : l'évaluation réelle du rendement reste difficile, même pour un assuré attentif.

Cette opacité complique notamment les stratégies de rachat. Sur le papier, elles comblent des lacunes de cotisation et améliorent la rente future. Dans les faits, leur efficacité dépend de paramètres peu transparents et parfois modifiables. Un rachat mal calibré peut immobiliser du capital sans avantage proportionnel, voire réduire votre flexibilité financière au moment du départ, sans possibilité de récupérer les montants versés.

Autre point de vigilance : plusieurs caisses publiques évoluent en sous-couverture technique. Elles peuvent se le permettre grâce à l'adossement à une collectivité publique, mais cela ne signifie pas que le risque soit nul. Une baisse du taux technique, une adaptation réglementaire ou un effort de financement supplémentaire peuvent réduire les prestations futures, y compris pour des droits déjà acquis.

Enfin, de nombreuses caisses étatiques proposent des plans de retraite anticipée particulièrement attractifs : primes de départ, bonifications d'années fictives, réductions limitées sur la rente. Ces dispositifs semblent avantageux à première vue. Mais leur impact à long terme, sur la rente définitive, la fiscalité du retrait, les droits AVS et votre trésorerie personnelle, doit être évalué avec une extrême prudence.

Une planification qui unifie l'ensemble

Une planification retraite complète permet d'unifier toutes ces règles en une vision claire et compréhensible. J'analyse vos droits dans la caisse publique, vos autres avoirs de prévoyance, votre épargne privée et votre fiscalité, pour construire une image fidèle de votre futur revenu.

Grâce à des projections détaillées, je simule différents scénarios : départ anticipé, maintien d'activité, rachats stratégiques, changement de taux d'occupation ou mobilité professionnelle. Chaque décision est mesurée en termes d'impact sur votre rente nette, année après année, jusqu'à 90 ans.

Enfin, j'audite votre capacité à maintenir votre niveau de vie, même en cas d'événements imprévus : décès du conjoint, dépenses de santé, évolution réglementaire. La planification ne se limite pas aux chiffres : elle vous apporte une vision claire, des décisions structurées et la sérénité d'avancer en sachant précisément où vous allez.

Les questions que l’on me pose le plus souvent

Il n'existe pas de réponse universelle. Le choix optimal dépend d'une combinaison de facteurs : votre patrimoine existant, votre besoin de sécurité financière, les conditions spécifiques de votre caisse de pension (taux de conversion, taux d'intérêt technique), votre situation fiscale et votre appétence pour la gestion d'actifs.

Une rente offre une sécurité absolue : un revenu garanti à vie, indexé ou non selon les caisses, sans risque de marché. Mais elle est fiscalement moins avantageuse et ne se transmet pas. Le capital, lui, permet une optimisation fiscale immédiate, une flexibilité dans la gestion et la possibilité de transmettre le solde. En contrepartie, il nécessite une gestion active et comporte un risque de longévité.

Entre ces deux extrêmes, des solutions mixtes existent : retirer une partie en capital pour optimiser la fiscalité et couvrir des besoins spécifiques (remboursement d'hypothèque, projets), tout en conservant une rente de base pour sécuriser les dépenses courantes.

Je simule systématiquement plusieurs scénarios pour comparer, chiffres à l'appui, l'impact de chaque option sur votre situation à long terme. L'objectif : identifier la solution, ou le mix, qui sécurise le mieux votre niveau de vie tout en préservant vos marges de manœuvre.

Une rente offre une sécurité absolue : un revenu garanti à vie, indexé ou non selon les caisses, sans risque de marché. Mais elle est fiscalement moins avantageuse et ne se transmet pas. Le capital, lui, permet une optimisation fiscale immédiate, une flexibilité dans la gestion et la possibilité de transmettre le solde. En contrepartie, il nécessite une gestion active et comporte un risque de longévité.

Entre ces deux extrêmes, des solutions mixtes existent : retirer une partie en capital pour optimiser la fiscalité et couvrir des besoins spécifiques (remboursement d'hypothèque, projets), tout en conservant une rente de base pour sécuriser les dépenses courantes.

Je simule systématiquement plusieurs scénarios pour comparer, chiffres à l'appui, l'impact de chaque option sur votre situation à long terme. L'objectif : identifier la solution, ou le mix, qui sécurise le mieux votre niveau de vie tout en préservant vos marges de manœuvre.

Pas automatiquement. Les rentes de survivants, qu'elles proviennent de l'AVS, de la LPP ou d'une prévoyance individuelle, couvrent rarement l'intégralité des charges du ménage. Elles représentent généralement entre 60% et 80% des revenus du couple, alors que les dépenses fixes (hypothèque, charges, assurances) restent souvent similaires.

Par ailleurs, la banque exige que le conjoint survivant puisse assumer seul la tenue de charge, c'est-à-dire démontrer que ses revenus restants suffisent à couvrir les charges du bien immobilier selon les critères bancaires classiques. Si ce n'est pas le cas, l'établissement peut demander un remboursement partiel ou, dans le pire des cas, forcer la vente.

Je vérifie systématiquement l'équilibre entre revenus projetés, capacité hypothécaire et fiscalité en cas de décès. Cette analyse permet d'anticiper les besoins de liquidités, via des assurances décès complémentaires, une restructuration de l'hypothèque ou une réorganisation du patrimoine — afin d'éviter une vente contrainte et de préserver la qualité de vie du conjoint survivant.

Par ailleurs, la banque exige que le conjoint survivant puisse assumer seul la tenue de charge, c'est-à-dire démontrer que ses revenus restants suffisent à couvrir les charges du bien immobilier selon les critères bancaires classiques. Si ce n'est pas le cas, l'établissement peut demander un remboursement partiel ou, dans le pire des cas, forcer la vente.

Je vérifie systématiquement l'équilibre entre revenus projetés, capacité hypothécaire et fiscalité en cas de décès. Cette analyse permet d'anticiper les besoins de liquidités, via des assurances décès complémentaires, une restructuration de l'hypothèque ou une réorganisation du patrimoine — afin d'éviter une vente contrainte et de préserver la qualité de vie du conjoint survivant.

Le conseil bancaire "gratuit" n'est jamais réellement gratuit. Il est financé par des commissions prélevées sur les produits distribués : fonds de placement, assurances-vie, solutions hypothécaires. Ces commissions, souvent peu visibles, peuvent représenter entre 0,5% et 2% par an sur vos avoirs, voire davantage selon les produits. Cette structure crée un conflit d'intérêts structurel : le conseiller est incité à orienter vers les solutions les plus rémunératrices pour son institution, pas nécessairement les plus adaptées à votre situation.

Je travaille exclusivement sur honoraires, sans aucune rétrocession ni commission sur les produits. Vous payez pour une analyse indépendante, transparente et globale, qui couvre l'ensemble de votre situation financière, prévoyance, fiscalité, patrimoine, investissements et non uniquement les produits d'une seule banque.

Dans la plupart des cas, cet investissement initial est largement amorti par les économies générées : optimisation fiscale (rachats LPP, échelonnement des retraits), réduction des frais de gestion, choix de solutions mieux adaptées et évitement d'erreurs coûteuses. Surtout, vous disposez d'une stratégie cohérente, alignée sur vos intérêts, et non sur ceux d'un établissement financier.

Je travaille exclusivement sur honoraires, sans aucune rétrocession ni commission sur les produits. Vous payez pour une analyse indépendante, transparente et globale, qui couvre l'ensemble de votre situation financière, prévoyance, fiscalité, patrimoine, investissements et non uniquement les produits d'une seule banque.

Dans la plupart des cas, cet investissement initial est largement amorti par les économies générées : optimisation fiscale (rachats LPP, échelonnement des retraits), réduction des frais de gestion, choix de solutions mieux adaptées et évitement d'erreurs coûteuses. Surtout, vous disposez d'une stratégie cohérente, alignée sur vos intérêts, et non sur ceux d'un établissement financier.

Avant 50 ans, les projections restent généralement trop incertaines pour justifier une planification détaillée. Les revenus peuvent encore évoluer significativement, les choix de carrière se préciser (passage en libéral, association, changement d'établissement), et l'horizon de la retraite reste suffisamment lointain pour que les hypothèses perdent en fiabilité.

Entre 50 et 60 ans, c'est la fenêtre idéale. À ce stade, la trajectoire professionnelle se stabilise, les revenus sont plus prévisibles, et il reste suffisamment de temps pour étaler les rachats sur plusieurs années. Cette stratégie d'étalement permet de maximiser l'économie fiscale en fractionnant les versements, plutôt que de subir une imposition massive sur un rachat unique. C'est aussi le moment d'anticiper sereinement les décisions majeures : âge de départ, choix entre capital et rente, coordination avec le 3e pilier.

Attendre après 60 ans réduit drastiquement les marges de manœuvre. Les rachats tardifs sont fiscalement moins efficaces, les délais légaux de blocage (trois ans entre un rachat et un retrait en capital) limitent les options, et certaines caisses imposent des restrictions supplémentaires. Surtout, le manque de recul empêche d'ajuster la stratégie en fonction des évolutions de vie ou de législation.

Entre 50 et 60 ans, c'est la fenêtre idéale. À ce stade, la trajectoire professionnelle se stabilise, les revenus sont plus prévisibles, et il reste suffisamment de temps pour étaler les rachats sur plusieurs années. Cette stratégie d'étalement permet de maximiser l'économie fiscale en fractionnant les versements, plutôt que de subir une imposition massive sur un rachat unique. C'est aussi le moment d'anticiper sereinement les décisions majeures : âge de départ, choix entre capital et rente, coordination avec le 3e pilier.

Attendre après 60 ans réduit drastiquement les marges de manœuvre. Les rachats tardifs sont fiscalement moins efficaces, les délais légaux de blocage (trois ans entre un rachat et un retrait en capital) limitent les options, et certaines caisses imposent des restrictions supplémentaires. Surtout, le manque de recul empêche d'ajuster la stratégie en fonction des évolutions de vie ou de législation.

La question semble simple, mais la réponse nécessite une analyse minutieuse. Pouvoir partir à 63 ans ne signifie pas seulement avoir le droit de le faire, c'est avant tout une question de viabilité financière sur 25 à 30 ans.

Une retraite anticipée entraîne une série de conséquences qui s'accumulent : réduction de la rente LPP (souvent 6% à 7% par année d'anticipation), perte de deux années de cotisations AVS avec impact sur la rente fédérale, arrêt des cotisations au moment où elles auraient le plus d'effet, et nécessité de financer deux années de vie sans revenus professionnels avant l'accès aux prestations.

Seule une planification détaillée permet de mesurer l'impact réel sur votre niveau de vie. Je reconstitue l'ensemble de votre situation — avoirs LPP, 3e pilier, patrimoine privé, charges fixes, fiscalité — puis je simule précisément votre revenu disponible année après année jusqu'à 85-90 ans. Cette projection révèle si un départ à 63 ans est viable, à quelles conditions, et surtout : quel sera le coût réel de ces deux années d'anticipation sur l'ensemble de votre retraite.

Dans certains cas, partir à 63 ans reste parfaitement envisageable avec une planification adaptée. Dans d'autres, le coût à long terme est prohibitif. La différence entre ces deux scénarios ? Une analyse chiffrée plutôt qu'une intuition.

Une retraite anticipée entraîne une série de conséquences qui s'accumulent : réduction de la rente LPP (souvent 6% à 7% par année d'anticipation), perte de deux années de cotisations AVS avec impact sur la rente fédérale, arrêt des cotisations au moment où elles auraient le plus d'effet, et nécessité de financer deux années de vie sans revenus professionnels avant l'accès aux prestations.

Seule une planification détaillée permet de mesurer l'impact réel sur votre niveau de vie. Je reconstitue l'ensemble de votre situation — avoirs LPP, 3e pilier, patrimoine privé, charges fixes, fiscalité — puis je simule précisément votre revenu disponible année après année jusqu'à 85-90 ans. Cette projection révèle si un départ à 63 ans est viable, à quelles conditions, et surtout : quel sera le coût réel de ces deux années d'anticipation sur l'ensemble de votre retraite.

Dans certains cas, partir à 63 ans reste parfaitement envisageable avec une planification adaptée. Dans d'autres, le coût à long terme est prohibitif. La différence entre ces deux scénarios ? Une analyse chiffrée plutôt qu'une intuition.

C'est une réaction fréquente, et compréhensible. Beaucoup de personnes pensent au départ que leur situation est "classique" : un poste stable, une caisse de pension en place, quelques avoirs en 3e pilier. Pourtant, même les configurations apparemment simples cachent souvent des enjeux significatifs.

C'est précisément en simulant différents scénarios que l'on découvre des écarts considérables. Par exemple : retirer son 2e pilier en capital plutôt qu'en rente peut générer une différence de plusieurs centaines de milliers de francs sur la durée, selon votre espérance de vie et votre capacité de gestion. Échelonner des rachats LPP sur trois ans au lieu d'un seul peut vous faire économiser 30% à 40% d'impôts. Anticiper un changement de statut professionnel modifie radicalement votre couverture prévoyance et vos marges de manœuvre fiscales.

La planification ne consiste pas à complexifier artificiellement votre situation. Elle permet d'identifier, chiffres à l'appui, les décisions qui auront un impact réel sur votre niveau de vie à la retraite — et d'éviter les erreurs irréversibles. Car en matière de prévoyance, les mauvais choix se paient souvent très cher, et il est rarement possible de revenir en arrière.

Même une situation "simple" mérite d'être vérifiée. C'est justement quand tout semble évident que les angles morts sont les plus risqués.

C'est précisément en simulant différents scénarios que l'on découvre des écarts considérables. Par exemple : retirer son 2e pilier en capital plutôt qu'en rente peut générer une différence de plusieurs centaines de milliers de francs sur la durée, selon votre espérance de vie et votre capacité de gestion. Échelonner des rachats LPP sur trois ans au lieu d'un seul peut vous faire économiser 30% à 40% d'impôts. Anticiper un changement de statut professionnel modifie radicalement votre couverture prévoyance et vos marges de manœuvre fiscales.

La planification ne consiste pas à complexifier artificiellement votre situation. Elle permet d'identifier, chiffres à l'appui, les décisions qui auront un impact réel sur votre niveau de vie à la retraite — et d'éviter les erreurs irréversibles. Car en matière de prévoyance, les mauvais choix se paient souvent très cher, et il est rarement possible de revenir en arrière.

Même une situation "simple" mérite d'être vérifiée. C'est justement quand tout semble évident que les angles morts sont les plus risqués.

Oui, et c'est même souhaitable. Mon rôle n'est pas de remplacer vos partenaires existants, mais de coordonner les décisions pour garantir une cohérence d'ensemble. Votre fiduciaire optimise votre comptabilité et votre fiscalité courante, votre banque gère vos liquidités et vos financements, votre notaire sécurise vos aspects juridiques. Ces expertises sont indispensables.

Mais elles restent souvent cloisonnées. Un rachat LPP peut être fiscalement pertinent pour votre fiduciaire, sans que votre banquier sache que cela impacte votre capacité d'emprunt. Une restructuration hypothécaire peut faire sens pour votre banque, sans que personne ne vérifie l'impact sur votre prévoyance en cas de décès. Une disposition successorale peut être juridiquement valide, sans que les conséquences financières concrètes pour le conjoint survivant aient été mesurées.

Je collabore donc régulièrement avec vos conseillers existants pour m'assurer que chaque décision s'inscrit dans une stratégie globale cohérente, fiscalement, financièrement et juridiquement. Cette coordination évite les contradictions, optimise les synergies et vous permet de prendre des décisions en ayant une vision complète des enjeux.

Vous restez au centre, avec une équipe qui travaille dans la même direction.

Mais elles restent souvent cloisonnées. Un rachat LPP peut être fiscalement pertinent pour votre fiduciaire, sans que votre banquier sache que cela impacte votre capacité d'emprunt. Une restructuration hypothécaire peut faire sens pour votre banque, sans que personne ne vérifie l'impact sur votre prévoyance en cas de décès. Une disposition successorale peut être juridiquement valide, sans que les conséquences financières concrètes pour le conjoint survivant aient été mesurées.

Je collabore donc régulièrement avec vos conseillers existants pour m'assurer que chaque décision s'inscrit dans une stratégie globale cohérente, fiscalement, financièrement et juridiquement. Cette coordination évite les contradictions, optimise les synergies et vous permet de prendre des décisions en ayant une vision complète des enjeux.

Vous restez au centre, avec une équipe qui travaille dans la même direction.

Une planification complète s'étend généralement sur deux à quatre rendez-vous, répartis sur plusieurs semaines à quelques mois. Cette durée varie selon la complexité de votre situation : parcours professionnel fragmenté, multiples caisses de pension, patrimoine immobilier important, structures de cabinet à intégrer, ou encore coordination avec plusieurs partenaires financiers.

Le premier rendez-vous sert à recueillir l'ensemble des informations nécessaires : documents de prévoyance, relevés fiscaux, contrats d'assurance, situation patrimoniale. Je reconstitue ensuite votre dossier complet et élabore les simulations chiffrées. Le ou les rendez-vous suivants permettent d'analyser ensemble les résultats, de comparer les scénarios et d'affiner les recommandations en fonction de vos priorités.

Dans certains cas, des échanges avec votre fiduciaire, votre banque ou votre caisse de pension sont nécessaires pour obtenir des précisions techniques ou valider certaines hypothèses. Ces allers-retours peuvent allonger le délai, mais ils garantissent la fiabilité des projections.

L'objectif n'est pas d'aller vite, mais d'arriver à des décisions claires, documentées et assumées. Une planification bien menée vous accompagne ensuite sur plusieurs années : elle se révise, s'ajuste en fonction de l'évolution de votre situation, et reste un outil de pilotage à long terme.

Le premier rendez-vous sert à recueillir l'ensemble des informations nécessaires : documents de prévoyance, relevés fiscaux, contrats d'assurance, situation patrimoniale. Je reconstitue ensuite votre dossier complet et élabore les simulations chiffrées. Le ou les rendez-vous suivants permettent d'analyser ensemble les résultats, de comparer les scénarios et d'affiner les recommandations en fonction de vos priorités.

Dans certains cas, des échanges avec votre fiduciaire, votre banque ou votre caisse de pension sont nécessaires pour obtenir des précisions techniques ou valider certaines hypothèses. Ces allers-retours peuvent allonger le délai, mais ils garantissent la fiabilité des projections.

L'objectif n'est pas d'aller vite, mais d'arriver à des décisions claires, documentées et assumées. Une planification bien menée vous accompagne ensuite sur plusieurs années : elle se révise, s'ajuste en fonction de l'évolution de votre situation, et reste un outil de pilotage à long terme.

Faites le point sur votre retraite et votre patrimoine

Un échange structuré pour clarifier vos options et leurs impacts à long terme.